Το 2023 η ασφαλιστική αγορά κινήθηκε σε τροχιά ανάπτυξης ακολουθώντας την αναπτυξιακή πορεία της οικονομίας της χώρας. Ο ασφαλιστικός κλάδος επηρεάστηκε με την παραγωγή ασφαλίστρων να ανέρχεται στα 5,3 δισ. ευρώ αυξανόμενη κατά 8,9% σε σχέση με το 2022. Γεγονός που είχε επίπτωση στις ασφαλιστικές ήταν η μεγάλη καταστροφή στη Θεσσαλία από τις ζημιές της κακοκαιρίας Daniel.

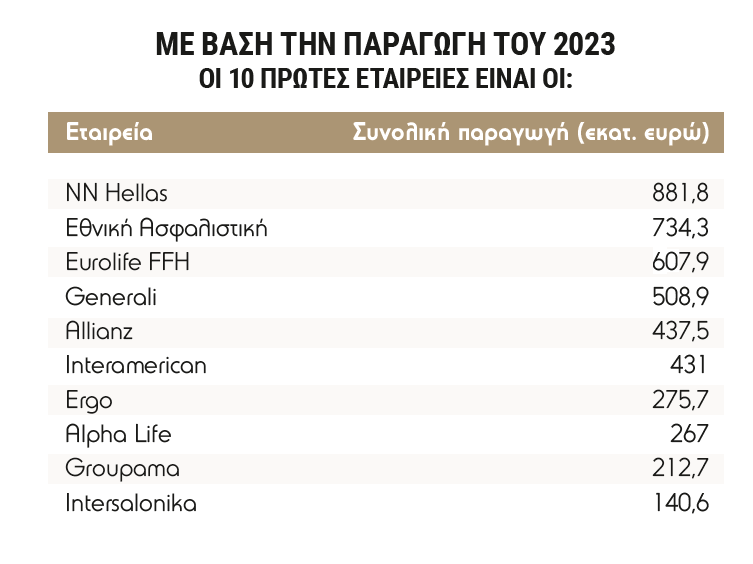

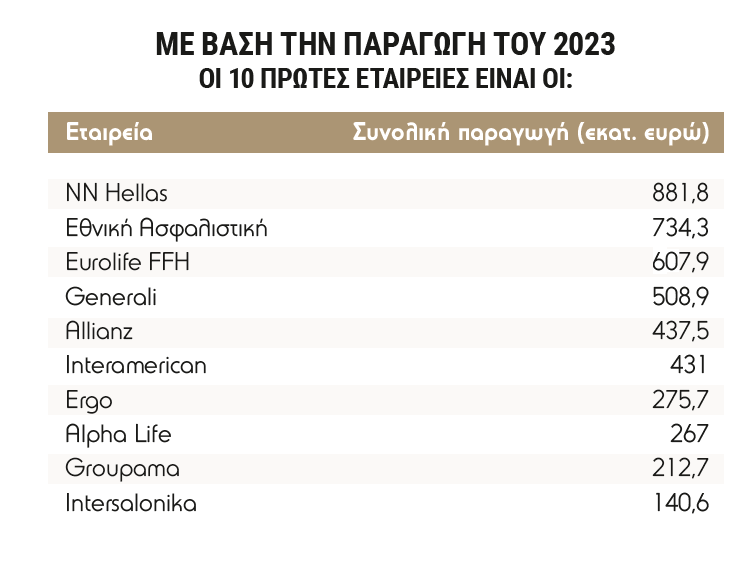

Παραγωγή 4,4 δισ. ευρώ συγκεντρώνουν οι 10 μεγαλύτερες σε παραγωγή ασφαλιστικές εταιρείες στην Ελλάδα, με τον κλάδο να συγκεντρώνει συνολικά μέσα στο 2023 5 δισ. ευρώ ασφάλιστρα. Στην πρώτη πεντάδα αποδίδεται περίπου το 60% της συνολικής παραγωγής του κλάδου, ενώ στις πρώτες 10 εταιρείες περίπου πάνω από το 83%.

της Βίκυς Γερασίμου (Ειδική Έκδοση Μεσίτες και Πράκτορες 2024)

Πηγή: https://www.insurancedaily.gr/oi-10-koryfaies-se-paragogi-asfalistike/

NN Hellas

- παραγωγή: 881,8 εκατ. ευρώ

- κέρδη προ φόρων: 24,3 εκατ. ευρώ

- SCR: 180%

Η NN Hellas αποτελεί 100% θυγατρική της Ολλανδικής εταιρίας με την επωνυμία NN Continental Europe Holdings BV. Η κύρια δραστηριότητα της Εταιρίας είναι η πώληση ασφαλιστικών και επενδυτικών προϊόντων, παρέχοντας μεταξύ άλλων ασφάλιση ζωής, ασφάλιση συνδεδεμένη με επενδύσεις, ασφάλιση κατά ατυχημάτων και ασφάλιση υγείας για ατομικά και ομαδικά συμβόλαια στην Ελλάδα. Στις 31 Ιανουαρίου 2022, ο Όμιλος NN απέκτησε τις επιχειρηματικές δραστηριότητες της MetLife με τη συνένωση να ολοκληρώνεται στο τέλος του 2022, καθιστώντας την NN Hellas ηγέτιδα της ασφαλιστικής αγοράς στην Ελλάδα. Η ΝΝ Hellas κατέχει επίσης το 100% του μετοχικού κεφαλαίου της “ΝΝ Ελληνική Μονοπρόσωπη Ανώνυμη Εταιρία Ασφαλιστικής Πρακτόρευσης”. Το λειτουργικό αποτέλεσμα της εταιρίας ανήλθε σε 47,9 εκατ. ευρώ, σημειώνοντας αύξηση 16,2 εκατ. ευρώ σε σχέση με την περσινή χρονιά. Τα κέρδη προ φόρων βάσει ΔΠΧΑ υπερδιπλασιάστηκαν το 2023, έχοντας ανέλθει στα 24,3 εκατομμύρια ευρώ συγκριτικά με τα 9,3 εκατομμύρια ευρώ του 2022. Τα εποπτικά ακαθάριστα εγγεγραμμένα ασφάλιστρα της ενοποιημένης εταιρίας έμειναν στα ίδια επίπεδα με την περσινή χρονιά, σημειώνοντας μία οριακή μείωση της τάξεως των 2,5 εκατομμυρίων ευρώ από τα 884,4 εκατομμύρια ευρώ το 2022 στα 881,9 εκατομμύρια ευρώ το 2023. Ο Δείκτης Φερεγγυότητας (SCR ratio) ανήλθε σε 180% (χωρίς την εφαρμογή των μεταβατικών μέτρων μειώθηκε στο 161%).

Εθνική Ασφαλιστική

- παραγωγή: 734,3 εκατ. ευρώ

- ασφαλιστικό αποτέλεσμα σε κέρδος: 34 εκατ. ευρώ

- SCR: 214%

Η συνολική παραγωγή ασφαλίστρων της Εθνικής Ασφαλιστικής για το 2023 ανήλθε σε 734,3 εκατ. ευρώ, αυξημένη κατά 12% σε σχέση με το 2022. Οι Ασφαλίσεις Ζωής & Υγείας είναι αυξημένες κατά 10,8% σε ετήσια βάση κυρίως λόγω αυξημένων ασφαλίστρων από τα Ατομικά συμβόλαια Ζωής και από τα Ομαδικά Συνταξιοδοτικά Συμβόλαια. Οι Γενικές Ασφαλίσεις είναι αυξημένες κατά 15,1% σε ετήσια βάση, κυρίως λόγω αυξημένης παραγωγής στον κλάδο Πυρός. Το ασφαλιστικό αποτέλεσμα (καθαρό από αντασφάλεια) ανήλθε σε κέρδος €0,7 εκ. από τα συμβόλαια Ζωής & Υγείας και €33,3 εκ. κέρδος από τα συμβόλαια Γενικών Ασφαλίσεων για το 2023, χωρίς την επιβάρυνση από την αναθεώρηση των παραδοχών των χαρτοφυλακείων υγείας και των ζημιών της κακοκαιρίας Daniel, έναντι κέρδους €12,5 εκ. και 42,9 εκ. αντίστοιχα το 2022. Η Εθνική Ασφαλιστική, έχει μερίδιο 13,9% επί των ακαθάριστων εγγεγραμμένων ασφαλίστρων, διατηρώντας επαρκή κεφάλαια. Ο δείκτης Κεφαλαιακής Απαίτησης Φερεγγυότητας με τη χρήση της προσαρμογής λόγω μεταβλητότητας στη σχετική χρονική διάρθρωση των επιτοκίων άνευ κινδύνου και τη χρήση μεταβατικών μέτρων, ανέρχεται σε 214%. Ο δείκτης Κεφαλαιακής Απαίτησης Φερεγγυότητας, χωρίς τη χρήση του μεταβατικού μέτρου των τεχνικών προβλέψεων αλλά με χρήση της προσαρμοσμένης καμπύλης, ανέρχεται σε 177% από 187% το 2022 .

Eurolife FFH

παραγωγή: 607,9 εκατ. ευρώ

- κέρδη προ φόρων: 154,8 εκατ. ευρώ στην ΑΕΑΖ και 4,3 εκατ. ευρώ στην ΑΕΓΑ

- SCR: 168% (ΑΕΑΖ) και 127% (ΑΕΓΑ)

Στη χρήση 2023 η συνολική παραγωγή ασφαλίστρων της Eurolife FFH παρέμεινε στα υψηλά επίπεδα του 2022 και ανήλθε στα 527,9 εκατ. ευρώ στην ΑΕΑΖ και 80 εκατ. ευρώ στην ΑΕΓΑ.

Σημαντικό μερίδιο στην παραγωγή της ΑΕΑΖ κατέχουν οι πωλήσεις συμβολαίων εφάπαξ ασφαλίστρου. Συνολικά για το 2023 οι εν λόγω πωλήσεις ανήλθαν στα 283,3 εκατ., έναντι των 309 εκατ. ευρώ το 2022. Μετά από την υιοθέτηση των νέων προτύπων χρηματοοικονομικής πληροφόρησης (IFRS 17 & IFRS 9), τα κέρδη προ φόρων ανήλθαν σε 154,8 εκατ. έναντι 226,2 εκατ. το 2022. Το 2023 πραγματοποιήθηκε διανομή μερίσματος προς τους μετόχους ύψους 40 εκατ. ευρώ. Το ασφαλιστικό αποτέλεσμα της εταιρείας ανήλθε στα 17,8 εκατ. , σταθερό σε σχέση με το 2022, αναδεικνύνοτας την θετική κερδόφορία σε τεχνικό επίπεδο ακόμα και μετά την υιοθέτηση του νέου λογιστικού προτύπου. Το 2023 πραγματοποιήθηκε διανομή μερίσματος προς τους μετόχους ύψους 40 εκατ. ευρώ. Ο δείκτης Φερεγγυότητας ΙΙ παραμένει ισχυρός 168%.

Generali

- παραγωγή: 508,9 εκατ. ευρώ

- αποτέλεσμα προ φόρων: 0,34 εκατ. ευρώ

- SCR: 148,1%

Η GeneraliHellas είναι θυγατρική της Αssicurazioni Generali SpA και δραστηριοποιείται στην Ελλάδα στις ασφαλίσεις των κλάδων Ζωής και Γενικών Ασφαλίσεων. Το 2023 τα μεικτά εγγεγραμμένα ασφάλιστρα ξεπέρασαν το μισό δισεκατομμύριο φτάνοντας το υψηλό επίπεδο των 508,9 εκατ. ευρώ, υψηλότερα κατά 6,6% σε συγκρίσιμη βάση με το 2022. Επικεντρώνονται στην ανάπτυξη και ενίσχυση των βασικών δραστηριοτήτων, χωρισμένα σε 236,8 εκατ. ευρω σε ασφαλίσεις Ζωής και 272,1 εκατ. σε Γενικές Ασφαλίσεις. Η αύξηση άγγιξε στον κλάδο Ζωής το 10,7% και στον κλάδο Γενικών Ασφαλίσεων το 3,2%. Κατά τη διάρκεια του 2023, τα έκτακτα γεγονότα Φυσικών Καταστροφών, των πλημμυρών Ντάνιελ και των δασικών πυρκαγιών σε πολλές περιοχές της Ελλάδας είχαν επίδραση άνω των 400 εκατ. στην ελληνική ασφαλιστική αγορά από την οποία το μερίδιο της Generali Hellas ήταν 119,2 εκατ. σε μεικτό επίπεδο λόγω της ηγετικής της θέσης στον κλάδο των μικρομεσαίων επιχειρήσεων. Παρά τη σημαντική αυτή επίπτωση, η Generali Hellas παρουσίασε θετικό λειτουργικό αποτέλεσμα 6,7 εκατ. ευρώ, ενώ το αποτέλεσμα μετά από φόρους σημείωσε οριακές ζημιές ύψους -1,02 εκατ. ευρώ. Η Εταιρεία εφαρμόζει από 01.01.2023 τα νέα λογιστικά πρότυπα, ΔΠΧΑ 17 & ΔΠΧΑ 9 τα οποία οδήγησαν το Μετοχικό Κεφάλαιο στο ύψος των 213,7 εκατ. ευρώ, συμπεριλαμβανομένης της επίδρασης από τα έκτακτα φυσικά γεγονότα που αντισταθμίζονται από την αύξηση της αποτίμησης των περιουσιακών στοιχείων κατά 32,1 εκατ. ευρώ( μετά από φόρους) ακολουθώντας τις καλύτερες επιδόσεις της οικονομίας με χαμηλότερα επιτόκια και μείωση των πιστωτικών περιθωρίων το 2023. Για το έτος 2023, η Generali Hellas Α.A.Ε κάλυψε επαρκώς το σύνολο των κεφαλαιακών απαιτήσεών της που απορρέουν από το σύστημα της Φερεγγυότητας ΙΙ. Ο δείκτης φερεγγυότητας SCR (SCR ratio) διαμορφώθηκε σε 148,1% με τη χρήση της προσαρμογής λόγω μεταβλητότητας στη σχετική διάρθρωση των επιτοκίων άνευ κινδύνου (volatility adjustment).

Allianz

- παραγωγή ασφαλίστρων: 437,5 εκατ. ευρώ

- αποτελέσματα προ φόρων: 12,8 εκατ. ευρώ

- SCR: 143,2%

Η εταιρία είναι μέλος του ομίλου Allianz και δραστηριοποιείται στην Ελλάδα και την Κύπρο στις ασφαλίσεις κλάδων ζωής και ζημιών. Στις 31 Μαΐου 2023, ολοκληρώθηκε, η συγχώνευση με την ΕΥΡΩΠΑΙΚΗ ΠΙΣΤΗ. Η συνολική εγγεγραμμένη παραγωγή ασφαλίστρων της ενοποιημένης εταιρείας για το έτος 2023 ανήλθε στα 437,5 εκατ. ευρώ των οποίων 131,9 εκατ. ευρώ αφορούσαν τις ασφαλίσεις ζωής (περιλαμβάνεται η παραγωγή των Unit Linked) και 305,6 εκατ. ευρώ ασφαλίσεις κατά ζημιών, σημειώνοντας συνολική αύξηση 7% σε σύγκριση με το άθροισμα της παραγωγή του 2022 των δύο εταιρειών. Τα αποτελέσματα προ φόρων βάσει ΔΠΧΑ της ενοποιημένης εταιρίας διαμορφώθηκαν σε 12,8 εκατ. ευρώ για το 2023. Τα αποτελέσματα από την επενδυτική δραστηριότητα της ενοποιημένης εταιρίας ανήλθαν σε 11,4 εκατ. ενώ τα ιδία κεφάλαια βάσει ΔΠΧΑ ανήλθαν στα 255,6 εκατ ευρώ. Για το έτος 2023, η εταιρία κάλυψε επαρκώς το σύνολο των κεφαλαιακών απαιτήσεών της που απορρέουν από το πλαίσιο της Φερεγγυότητας ΙΙ. Ο δείκτης φερεγγυότητας SCR (SCR ratio) διαμορφώθηκε στο 143,2% με τη χρήση των μεταβατικών μέτρων (με τη χρήση της προσαρμογής λόγω μεταβλητότητας στη σχετική διάρθρωση των επιτοκίων άνευ κινδύνου (volatility adjustment) και 139% χωρίς τη χρήση αυτού.

Interamerican

- παραγωγή: 431 εκατ. ευρώ

- αποτελέσματα προ φόρων: 24,1 εκατ. ευρώ

- SCR:: 126%

Τον Φεβρουάριο του 2023 η Interamerican Ζωής απέκτησε κατόπιν εγκρίσεων από τις αρμόδιες εποπτικές αρχές το 100% του μετοχικού κεφαλαίου της ασφαλιστικής εταιρίας «Ορίζων Α.Ε. Γενικών Ασφαλίσεων» με στόχο την αξιοποίηση της μικτής άδειας και την ενοποίηση των νομικών οντοτήτων της Ιντεραμέρικαν Ζωής και Ζημιών σε μια κοινή νομική οντότητα. Η συγχώνευση των τριών εταιριών Ιντεραμέρικαν Ζωής, Ιντεραμέρικαν Ζημιών και Ορίζων έλαβε έγκριση από το ΓΕΜΗ στις 28 Δεκεμβρίου 2023 και η νέα κοινή οντότητα μετονομάστηκε σε Ιντεραμέρικαν Ελληνική Ασφαλιστική Ανώνυμη Εταιρία.

Η Ιντεραμέρικαν, η οποία είναι μέλος του ομίλου Achmea, δραστηριοποιείται στην Ελλάδα και ασκεί ασφαλίσεις κλάδων ζωής και ζημιών. Η συνολική παραγωγή ασφαλίστρων για το έτος 2023 ανήλθε στα 431 εκατ. ευρώ, εκ των οποίων 52 εκατ. ευρώ αφορούσαν τις ασφαλίσεις ζωής (προϊόντα ασφάλισης ζωής και ζωής που συνδέεται με επενδύσεις) και 379 εκατ. ευρώ τις ασφαλίσεις κατά ζημιών (προϊόντα ασφάλισης υγείας), σημειώνοντας αύξηση 165% σε σύγκριση με το 2022, ως αποτέλεσμα της συγχώνευσης. Ενσωματώνοντας το αποτέλεσμα της πρώην εταιρίας ζημιών στην συγκριτική παραγωγή του 2022, η αυξηση για το 2023 ανήλθε σε 8% (παραγωγή ασφαλίστρων 2022: 400 εκατ. ευρώ). Τα αποτελέσματα προ φόρων της εταιρίας και των θυγατρικών της διαμορφώθηκαν σε 24,1 εκατ. ευρώ κέρδη για το 2023 έναντι 57,4 εκατ. ευρώ κέρδη το 2022 βάσει της χρηματοοικονομικής πληροφόρησης που συντάχθηκε για σκοπούς ενοποίησης. Τα αποτελέσματα της εταιρίας επηρεάστηκαν θετικά από την αυξημένη παραγωγή και την διατήρηση του χαρτοφυλακίου στα ίδια επίπεδα σε σχέση με το προηγούμενο έτος, καθώς και από το αποτέλεσμα των επενδύσεων. Αρνητική επίδραση στα αποτελέσματα είχαν οι έκτακτες μεγάλες ζημιές από ακραία καιρικά φαινόμενα και καταστροφικά γεγονότα (πλημμύρες και δασικές πυρκαγιές) σε ασφαλίσεις περιουσίας και αυτοκινήτων, ενώ στον κλάδο υγείας αρνητική επίδραση είχε η πίεση του πληθωρισμού που επηρέασε αρνητικά το κόστος αποζημιώσεων και διαχείρισης των περιστατικών καθώς και η αύξηση της συχνότητας των περιστατικών. Για το έτος 2023 η εταιρία κάλυψε επαρκώς το σύνολο των κεφαλαιακών απαιτήσεών της που απορρέουν από το πλαίσιο της Φερεγγυότητας ΙΙ. Ο δείκτης φερεγγυότητας SCR (SCR ratio) διαμορφώθηκε σε 126% με τη χρήση της προσαρμογής λόγω μεταβλητότητας στη σχετική διάρθρωση των επιτοκίων άνευ κινδύνου (volatility adjustment) (2022:176%) ενώ χωρίς την χρήση τους ο δείκτης φερεγγυότητας SCR διαμορφώθηκε σε 122% (2022: 171%).

ERGO

- παραγωγή: 275,7 εκατ. ευρώ

- κέρδη προ φόρων: 44,2 εκατ. ευρώ

- SCR: 143%

H ERGO δραστηριοποιείται κατά κύριο λόγο εντός της ελληνικής επικράτειας ασκώντας δραστηριότητες ασφάλισης κατά Ζημιών, ασφάλισης Ζωής και Υγείας, και μέσω καθεστώτος Ελεύθερης Παροχής Υπηρεσιών ασφαλίζει σε ορισμένες Ευρωπαϊκές χώρες νομικά πρόσωπα ελληνικών συμφερόντων έναντι συγκεκριμένων κίνδυνων. Είναι μέλος του γερμανικού ασφαλιστικού Ομίλου ERGO, ο οποίος ανήκει στον Όμιλο της Munich Re, έναν από τους μεγαλύτερους αντασφαλιστές παγκοσμίως. Από 1.1.2023 εφαρμόζει τα νέα λογιστικό πρότυπα ΔΠΧΑ 9 & ΔΠΧΑ 17 (IFRS 9 & IFRS 17) αναφορικά με τις χρηματοοικονομικές της καταστάσεις. Η συνολική παραγωγή ακαθάριστων εγγεγραμμένων ασφαλίστρων (συμπεριλαμβανομένων των επενδυτικών συμβολαίων) για το έτος 2023 ανήλθε στα 275,7 εκατ. ευρώ, σημειώνοντας αύξηση 8% σε σύγκριση με το έτος 2022, εκ των οποίων 257,6 εκατ. ςυρώ αφορούν σε δραστηριότητες ασφάλισης κατά Ζημιών και 18,1 εκατ. ςυρώ δραστηριότητες ασφάλισης Ζωής. Το αποτέλεσμα μετά από φόρους της Εταιρείας για την χρήση 2023 κατά ΔΠΧΑ 17 διαμορφώθηκε σε κέρδη 37,9 εκατ. ευρώ, έναντι ζημιάς 7,1 εκατ. ευρώ κατά την προηγούμενη χρήση. Το 2023 επηρεάστηκε από το κόστος των φυσικών καταστροφών, το οποίο μετριάστηκε με την χρήση της αντασφάλειας και την θετική εξέλιξη των αποζημιώσεων προηγούμενων ετών. Επιπλέον, η κερδοφορία ενισχύθηκε από το αυξημένο επενδυτικό αποτέλεσμα σε σχέση με το 2022, λόγω υψηλότερου τακτικού εσόδου από τόκους ομολόγων και της θετικής αποτίμησης των αμοιβαίων κεφαλαίων. Ο δείκτης κάλυψης της κεφαλαιακής απαίτησης φερεγγυότητας διαμορφώθηκε σε 143% (έναντι 136,2% το 2022). Αντίστοιχα, ο δείκτης κάλυψης της ελάχιστης κεφαλαιακής απαίτησης φερεγγυότητας διαμορφώθηκε στο 277,2% (έναντι 259,8% το 2022).

Alpha Life

- παραγωγή: 267 εκατ. Ευρώ

- κέρδη προ φόρων: 10,9 εκατ.

- SCR: 219%

Η Εταιρία “AlphaLife Ανώνυμος Ασφαλιστική Εταιρία Ζωής” είναι θυγατρική της “Alpha Services & Holdings” και δραστηριοποιείται στον ασφαλιστικό κλάδο και ειδικότερα στον τομέα των Ασφαλίσεων Ζωής. Η Εταιρία ιδρύθηκε το 2007 και ανήκει σε ποσοστό 99.92% στην της “Alpha Services & Holdings” και σε ποσοστό 0.08% στην Εταιρία Alpha Διαχειρίσεως Ακινήτων και Επενδύσεων Α.Ε. Εξειδικεύεται στην δραστηριοποίηση στον τομέα των αποταμιευτικών/επενδυτικών ασφαλιστικών προγραμμάτων με την μορφή των συνταξιοδοτικών/παιδικών και εν γένει ασφαλιστικών προγραμμάτων .

Το 2023, συνέχισε την ανοδική πορεία παρουσιάζοντας αύξηση της παραγωγής ασφαλίστρων και του πλήθους των ασφαλιστηρίων συμβολαίων ενισχύοντας την παρουσία της στην ελληνική αγορά. Σημείωσε αύξηση των μικτών εγγεγραμμένων ασφάλιστρων κατά 47% σε 267 εκατ. ευρώ το 2023 έναντι 181.3 εκατ. ευρώ το 2022. Ο δείκτης Κεφαλαιακής Επάρκειας SCR διαμορφώθηκε στο 219%.

Groupama

- παραγωγή: 212,7 εκ. ευρώ (+19,4%)

- προ φόρων λειτουργικό αποτέλεσμα : -3,6 εκατ. ευρώ

- SCR: 134,8%

Παρά τις προκλήσεις που αντιμετώπισε η ασφαλιστική αγορά, η Groupama Ασφαλιστική κατάφερε να βελτιώσει σημαντικά την παραγωγική της δραστηριότητα το 2023, επιδεικνύοντας ανοδική τάση στους κύριους κλάδους ασφάλισης. Το 2023, ο κύκλος εργασιών της eταιρείας ανήλθε σε 212,7 εκατ. ευρώ (συμπεριλαμβανομένων των επενδυτικών προϊόντων), καταγράφοντας αύξηση 19,4% σε σύγκριση με το περασμένο έτος. Οι πιο σημαντικοί κλάδοι παραγωγής είναι οι ασφαλίσεις ιατρικών δαπανών, ο κλάδος αστικής ευθύνης αυτοκινήτου, ο κλάδος ασφάλισης πυρός και λοιπών υλικών, και ο κλάδος ασφάλισης με συμμετοχή στα κέρδη. Συνολικά αντιπροσωπεύουν το 81,5% της συνολικής παραγωγής για το 2023 (μεικτά εγγεγραμμένα ασφάλιστρα). Η παραγωγή των αναφερόμενων κλάδων παρουσίασε αύξηση σε σχέση με την προηγούμενη χρήση κατά 21,8%. Ο κλάδος ιατρικών δαπανών αυξήθηκε κατά 16,4%, ο κλάδος ασφάλισης με συμμετοχή στα κέρδη κατά 45,7% αντανακλώντας την αύξηση στα ομαδικά συνταξιοδοτικά συμβόλαια (DAF), ο κλάδος ασφάλισης πυρός και λοιπών υλικών κατά 17,1% και ο κλάδος αστικής ευθύνης αυτοκινήτου παρουσίασε αύξηση κατά 1%. Το προ φόρων λειτουργικό αποτέλεσμα της Εταιρίας με βάση τα πρότυπα ΔΠΧΠ 9 και ΔΠΧΠ 17, ανήλθε το 2023 σε -3,6 εκατ. ευρώ. Τα ποσοστά κάλυψης της κεφαλαιακής απαίτησης φερεγγυότητας (SCR) και της ελάχιστης κεφαλαιακής απαίτησης φερεγγυότητας (MCR) ανέρχονται για το 2023 σε 134,8% (149,1% το 2022) και 266,3% (305,2% το 2022) αντίστοιχα

Ιντερσαλόνικα

- Παραγωγή: 140,6 εκατ. ευρώ

- συνολικά κέρδη: 20,1 εκατ. ευρώ

- SCR: 213,4%

Το 2023 η ΙΝΤΕΡΣΑΛΟΝΙΚΑ διατήρησε την αναπτυξιακή της τροχιά, καταγράφοντας αύξηση εγγεγραμμένων ασφαλίστρων της τάξης του 11% (2023: 140.679.566 ευρώ, 2022: 126.694.349 ευρώ), προερχόμενη κατά κύριο λόγο από τον κλάδο βοήθειας και δευτερευόντως από τους κλάδους αστικής ευθύνης χερσαίων οχημάτων, χερσαίων οχημάτων και πυρός. Tο ποσό της κεφαλαιακής απαίτησης φερεγγυότητας (SCR) με βάση την τυποποιημένη μέθοδο ανέρχεται σε 72,8 εκατ. ευρώ, ενώ τα επιλέξιμα ίδια κεφάλαια ανέρχονται στο ποσό των 155,4 εκατ. ευρώ, με πλεόνασμα κεφαλαίων ποσού 82,5 εκατ. ευρώ και δείκτη κάλυψης 213,4%. Η ελάχιστη κεφαλαιακή απαίτηση (MCR) με βάση την τυποποιημένη μέθοδο ανέρχεται σε 25,1 εκατ. ευρώ, ενώ τα επιλέξιμα ίδια κεφάλαια ανέρχονται στο ποσό των 155,4 εκατ. ευρώ, με πλεόνασμα κεφαλαίων ποσού 130,2 εκατ. ευρώ και δείκτη κάλυψης 618,1%.

{kind=link}

{kind=link}

{kind=link}